.svg)

Lorsque nous avons lancé Birdee - notre robot-conseiller B2C - en 2017, l’un de nos principaux objectifs était d’obtenir des informations de marché de première main de nos clients. Grâce aux commentaires et aux idées des utilisateurs réels, nous sommes en mesure de construire de meilleures solutions et d’offrir une technologie éprouvée à nos clients B2B. Dans une série d’articles, nous nous concentrons sur des statistiques intéressantes qui pourraient aider d’autres entreprises lors du démarrage d’un service de conseil en ligne.

Cette semaine : Les personnes suivent-elles les conseils donnés par un algorithme ?

Comme beaucoup de robot-conseillers, Birdee cible un commerce de détail à la base de clients riches en masse, qui n’est pas nécessairement familier ou à l’aise avec les sujets financiers. Par conséquent, les robot-conseillers guident généralement le client vers un portefeuille de placement approprié basé sur un questionnaire interactif. Ces conseils sont fondés sur des informations essentielles telles que les objectifs financiers, l’horizon temporel, l’aversion au risque et la situation financière.

Mais les clients suivent-ils cette recommandation, ou optent-ils pour un portefeuille différent à la fin?

Comment les conseils sont-ils donnés?

Lors de l’intégration et de l’abonnement, nos clients sont invités à répondre à plusieurs questions afin d’évaluer leur propre capacité à prendre des risques et de mieux identifier leurs besoins. Le questionnaire est composé de questions interactives à choix multiples. Il s’agit notamment d’un choix hypothétique entre les différents rendements du marché (positifs et négatifs) et la réaction du client à des turbulences soudaines du marché. Tout cela est aussi interactif et visuel que possible.

Exemple de question visuelle dans Birdee

Sur cette base, un algorithme détermine le profil de risque approprié pour le client. Une vérification de cohérence est effectuée afin de s’assurer que les réponses fournies sont compatibles avec les renseignements fournis précédemment.

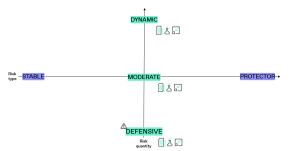

Une particularité pour Birdee, c’est que l’algorithme va au-delà de l’évaluation typique de l’aversion au risque, mais propose 5 profils de risque différents sur deux axes: aversion au risque et perception du risque.

Les 5 profils de risque de Birdee

Une fois le profil de risque déterminé, Birdee propose un portefeuille de placements approprié. Birdee joue un rôle consultatif, mais sa recommandation n’est pas obligatoire. L’utilisateur est libre de choisir un autre portefeuille (même celui qui ne correspond pas à son profil de risque). Bien sûr, les avertissements nécessaires sont en place au cas où un client s’écarte de ce conseil.

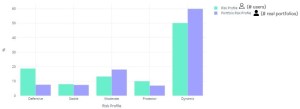

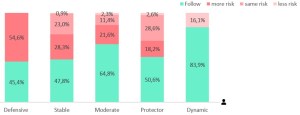

Les profils dynamiques sont majoritaires

En examinant les données des investisseurs réels et des personnes ayant des portefeuilles virtuels, Birdee attire clairement des investisseurs majoritairement dynamiques. En effet, l’offre dynamique représente environ 50 pour cent de la clientèle de Birdee.

Répartition des différents profils de risque

Cette conclusion est valable pour les deux sexes, indépendamment de l’âge du client.

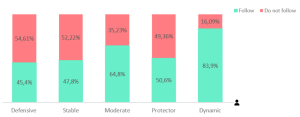

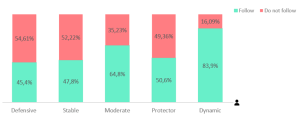

2/3 des investisseurs suivent les conseils

Bien qu’un profil de risque approprié soit proposé, un client a la liberté de modifier ce conseil en choisissant un autre portefeuille avec des caractéristiques de risque différentes. Nous avons trouvé important de trouver un équilibre entre des conseils fiables et la liberté de choix. Par conséquent, nous laissons la décision finale au client.

Bien qu’une grande majorité de clients suivent la recommandation, un cynique pourrait juger que près de 1/3 (27,9%) des investisseurs Birdee a décidé de ne pas suivre les conseils.

Les clients défensifs agissent différemment

Fait intéressant, le taux auquel les gens suivent les conseils n’est pas égal pour tous les profils de risque. La recommandation dynamique est la plus suivie (83 %). Cependant, pour les portefeuilles plus défensifs, les préférences personnelles ont tendance à diverger plus fréquemment.

Près de 55 % des profils de risque défensifs ont choisi un profil plus risqué que ce qui est proposé. Dans la même ligne, le profil stable (28%) et modéré (21%) modifier leur recommandation en vue d’un profil plus risqué.

Qu’est-ce qui pourrait expliquer cette statistique?

Une première réflexion pourrait être qu’il y a quelque chose de mal avec l’algorithme.

Les profils de risque défensif et dynamique sont des concepts relatifs. Un portefeuille dynamique d’une banque peut être comparativement plus modéré à une autre. Par conséquent, la définition d’un profil de risque devrait toujours être liée au comportement attendu du marché ou aux portefeuilles.

C’est exactement ce que fait Birdee : les pertes et les gains attendus sont basés sur le risque réel des portefeuilles sous-jacents. Nous sommes donc convaincus qu’il n’y a rien de mal à ce calcul.

Un profil de risque est personnel, mais aussi local

Une explication plus plausible est que les gens évaluent leur situation personnelle avant d’investir de l’argent réel.

Les pertes et les gains d’un placement sont presque toujours représentés en termes relatifs (pourcentages) du montant investi. Mais bien sûr, ce montant investi par rapport à la richesse totale du portefeuille est un critère important.

A titre d’exemple: lorsqu’un client fortuné investit 1.000 euros, il est très susceptible d’être moins affecté par une perte de 10% qu’un client moins fortuné qui investit 50.000 euros. Même si les deux investisseurs ont le même profil de risque, la perte de 10 % n’est pas égale pour les deux.

Birdee n’a aujourd’hui aucune opinion sur la richesse totale du client et donc aucun moyen de juger combien le montant investi représente par rapport à la richesse globale.

La décision d’investissement chez Birdee, c’est-à-dire mettre de l’argent réel sur la table, vient après la détermination du profil de risque, et souvent après des semaines de test de la plate-forme avec de l’argent virtuel. Cette division dans le voyage est un choix réfléchi, permettant à l’utilisateur de se familiariser avec le service et les risques liés aux investissements.

Au moment où le client est prêt à investir, il / elle a une très bonne idée de combien d’argent il / elle est prêt à investir. Ceci est ensuite mis en équilibre avec le risque pris par rapport à la richesse globale. Étant donné que les premiers montants investis sont souvent relativement faibles, les clients sont prêts à prendre plus de risques que leur profil global ne semble l’indiquer.

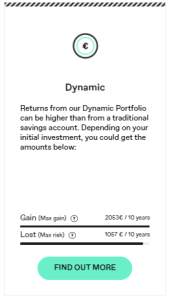

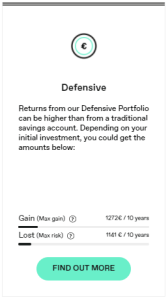

Les éléments visuels du voyage client guident également le choix de l’utilisateur. Lors de la sélection d’un portefeuille, Birdee projette le gain et la perte potentiels de ce profil. Le client peut facilement juger si ce risque est justifié par rapport au montant qu’il est prêt à investir.

Exemple de comparaison risque/rendement dans Birdee

Les robot-conseillers pourraient devenir, mais ne le sont pas encore, les planificateurs financiers

Cela nous amène au rôle actuel d’un robot-conseiller. Birdee est – comme beaucoup de robot-conseillers – une plate-forme efficace, peu coûteuse et facile à utiliser pour investir de l’argent de manière sécurisée.

Cependant, le pont vers un conseil global sur la richesse du client, basé sur tous les actifs n’a pas encore été fait.

Technologiquement, c’est parfaitement possible, puisque beaucoup de banques utilisent la même technologie que Birdee pour fournir un conseil de richesse globale, mais souvent avec un conseiller financier dans le siège de conduite. Ce n’est qu’une question de temps avant qu’un service en ligne commence à intégrer ce conseil plus global dans son service.

Conclusion

Aujourd’hui, les robot-conseillers semblent séduire principalement les investisseurs avec un profil de risque dynamique, ou du moins les personnes qui souhaitent investir une partie de leur argent dans des actifs risqués. Bien que les conseils fournis par notre robot-conseiller est suivi par 2/3 des clients, en particulier les clients profilés défensivement choisir un profil plus risqué une fois qu’ils décident d’investir de l’argent réel.

Cela peut s’expliquer en grande partie par le fait que les premières mesures que les gens font avec un robot-conseiller sont souvent de faibles montants, et qu’ils sont prêts à prendre plus de risques si le montant est une fraction de leur richesse mondiale. C’est parfaitement bien, tant que les clients sont bien informés, et en mesure de réévaluer cette décision une fois que le portefeuille commence à croître.

À l’avenir, nous pouvons nous attendre à ce que le service de conseil en ligne élargisse leur champ d’application et commence à intégrer une vision plus globale et agrégée de la situation financière des clients. Cette évolution technologique permettra aux robot-conseillers de se rapprocher d’un assistant financier complet.